ระบบภาษีกระทืบซ้ำคนจน:นายกฯต้องสั่งแก้ด่วนกรณีขายฝาก

...กฎหมายขายฝากทั่วไปตั้งหลักที่ประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) มาตรา 491 ว่าเป็น 'การซื้อขาย' (ประเภทหนึ่ง) ดังนั้นกรรมสิทธิ์จึงโอนจากผู้ขายฝากไปยังผู้ซื้อฝากทันทีที่ทำสัญญา เมื่อมีกรรมสิทธิ์แล้วจะทำอะไรก็ได้ ทั้ง ๆ ที่ในกรณีที่ดินคนจนแทบไม่มีผู้ขายฝากคนใดมีเจตนาขายจริง แต่เป็นเจตนากู้ยืมเงิน หลักกฎหมายที่ขัดกับความเป็นจริงที่เกิดขึ้นนี่แหละจึงทำให้สัญญาขายฝากเสมือนเป็นนิติกรรมกู้เงินอำพราง..."

หลายครั้งที่เราเห็นความอยุติธรรมเกิดขึ้นอยู่ตรงหน้า และเป็นความอยุติธรรมที่เกิดขึ้นมาแล้วชั่วนาตาปี แต่ก็ไม่อาจแก้ไขได้ทันที แม้บางครั้งแก้ได้ แต่ก็เป็นพียงบางส่วน เพราะเหตุผลโน่นนี่นั่นที่ฟังดูดีทั้งนั้น ...ต้องเป็นไปตามหลักกฎหมาย..ต้องคิดให้รอบคอบ...ต้องไปแก้ในกฎหมายอีกฉบับ...ต้องมอง 2 ด้าน...ฯลฯ...บลา ๆ ๆ ๆ

กรณีของ 'ขายฝาก' ก็เช่นกัน !

กฎหมายขายฝากทั่วไปตั้งหลักที่ประมวลกฎหมายแพ่งและพาณิชย์ (ปพพ.) มาตรา 491 ว่าเป็น 'การซื้อขาย' (ประเภทหนึ่ง) ดังนั้นกรรมสิทธิ์จึงโอนจากผู้ขายฝากไปยังผู้ซื้อฝากทันทีที่ทำสัญญา เมื่อมีกรรมสิทธิ์แล้วจะทำอะไรก็ได้ ทั้ง ๆ ที่ในกรณีที่ดินคนจนแทบไม่มีผู้ขายฝากคนใดมีเจตนาขายจริง แต่เป็นเจตนากู้ยืมเงิน หลักกฎหมายที่ขัดกับความเป็นจริงที่เกิดขึ้นนี่แหละจึงทำให้สัญญาขายฝากเสมือนเป็นนิติกรรมกู้เงินอำพราง

นี่เป็นจุดเริ่มต้นที่ก่อให้เกิดปัญหาความไม่เป็นธรรมตามมามากมายหลายประเด็น เหมือนกลัดกระดุมเม็ดแรกผิดเสียแล้ว เม็ดที่ตามมาต่อให้กลัดถูกมันก็ไม่อาจถูกได้อยู่ดี

แม้พ.ร.บ.คุ้มครองประชาชนในการทำสัญญาขายฝากที่ดินเพื่อการเกษตรกรรมหรือที่อยู่อาศัย พ.ศ. ... จะผ่านสภาสนช.วาระ 3 ไปแล้วเมื่อวานนี้

แต่ก็ยังแก้ปัญหาไม่ได้ทั้งหมด

โดยเฉพาะอย่างยิ่งในเรื่องภาระทางภาษี !

ถ้าไปทำสัญญา 'กู้ยืม' โดยเอาที่ดินเป็นหลักประกัน โดยจดจำนอง ไม่ต้องเสียภาษี เพราะตามประมวลรัษฎากร เงินกู้ไม่ถือเป็นรายได้พึงประเมิน แต่ถ้าเอาที่ดินไปขายฝาก ถือเป็น 'ซื้อขาย' ผู้ขายถือว่ามีรายได้ จึงเป็นรายได้พึงประเมินตามประมวลรัษฎากร ต้องเสียภาษี

อัตราภาษีไม่ได้คิดตามราคาขายฝาก แต่คิดตามราคาประเมินของกรมที่ดิน

ธรรมชาติของการขายฝาก หลายครั้งที่ผู้ขายฝากขายต่ำกว่าราคาประเมิน เพราะแค่เจตนากู้เงิน และไม่ต้องการแบกภาระเวลาไถ่คืน แต่เวลาคำนวณภาษีกลับต้องถูกคำนวณในอัตราราคาประเมิน

นี่เสียแบบเกินจริงไปชั้นหนึ่งแล้ว

เวลาไปไถ่คืน ถ้ามีปัญญาไถ่คืน สรรพากรถือว่าผู้ซื้อฝากหรือนายทุนที่รับเงินค่าไถ่ถอนมีรายได้ต้องเสียภาษี คิดตามราคาประเมินเช่นกัน แต่คิดหรือว่าผู้ซื้อฝากจะรับภาระนี้ ในทางปฏิบัติก็ผลักภาระไปให้ผู้ขายฝากออกเงินค่าภาษีตรงนี้ให้ บวกไปกับราคาไถ่ถอน

สรุป ผู้ขายฝากเสียภาษี 2 ต่อ ทั้งขาขายและขาไถ่ถอน

บนฐานที่เกินกว่ารายได้ที่รับมาจริง

ไม่ต้องพูดถึงว่าค่าธรรมเนียมจดทะเบียนขายฝากที่ต้องจ่ายให้กรมที่ดิน ก็แพงกว่าจดจำนอง เพราะคิดอัตราเท่าการซื้อขาย

ปัญหาภาษีซ้ำซ้อนที่คิดอัตราที่อาจจะเกินจริงนี้จะแก้ไขยังไง

ในขั้นตอนของคณะกรรมการกฤษฎีกาคณะพิเศษ ตอนแรกมีดำริจะบัญญัติไว้ในร่างพ.ร.บ.คุ้มครองประชาชนในการทำสัญญาขายฝากที่ดินเพื่อการเกษตรกรรมหรือที่อยู่อาศัย พ.ศ. .... ด้วย แต่หารือกันอย่างรอบคอบแล้วว่าแม้จะทำได้ แต่ไม่เหมาะ และจะมีข้อโต้แย้งทางกฎหมายว่าทำได้จริงหรือไม่ เพราะเป็นเรื่องเกี่ยวข้องกับภาษี ไม่เคยมีกฎหมายฉบับใดไปแตะเรื่องภาษีหากไม่ใช่ในกฎหมายภาษีเอง ก็สรุปว่าต้องเสนอให้คณะรัฐมนตรีไปดำเนินการให้กระทรวงการคลังแก้ปัญหานี้โดยออกกฎหมายลำดับรองตามประมวลรัษฎากรที่น่าจะสามารถทำได้

ประเด็นนี้เจ้าหน้าที่กรมสรรพากรที่มาให้ข้อมูลในชั้นกฤษฎีกายืนยันว่าแก้ไขได้หากรัฐบาลมีนโยบายสั่งการมา

ในหนังสือจากสำนักงานคณะกรรมการกฤษฎีกาถึงเลขาธิการคณะรัฐมนตรี จึงได้เขียนเรื่องนี้ไว้เป็น 'ข้อสังเกต' ข้อหนึ่ง

เมื่อมาถึงชั้นกรรมาธิการวิสามัญของสนช. ผมได้เสนอให้เขียนเป็น 'ข้อสังเกต' ของกรรมาธิการด้วยอีกชั้นหนึ่ง

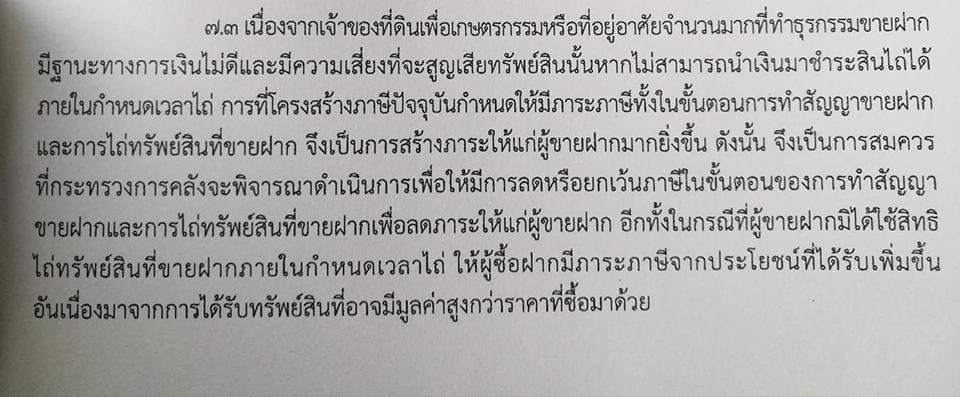

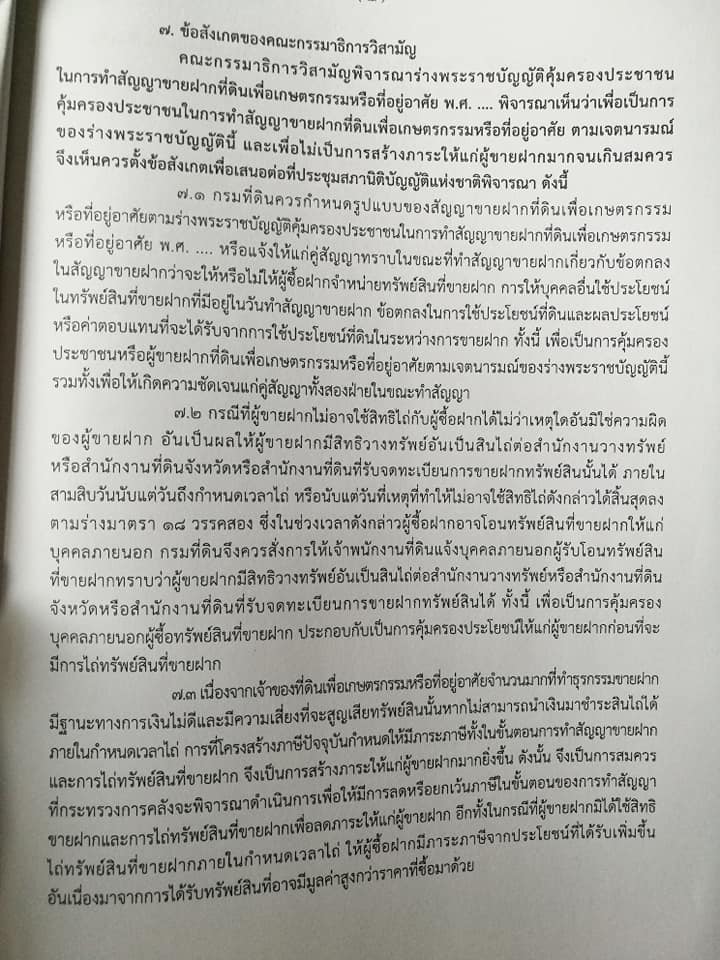

"เนื่องจากเจ้าของที่ดินเพื่อเกษตรกรรมหรือที่อยู่อาศัยจำนวนมากที่ทำธุรกรรมขายฝาก มีฐานะทางการเงินไม่ดีและมีความเสี่ยงที่จะสูญเสียทรัพย์สินนั้นหากไม่สามารถนำเงินมาชำระสิ่นไถ่ได้ภายในกำหนดเวลาไถ่ การที่โครงสร้่างภาษีปัจจุบันกำหนดให้มีภาระภาษีทั้งในขั้นตอนการทำสัญญาขายฝากและการไถ่ทรัพย์สินที่ขายฝาก จึงเป็นการสร้างภาระให้แก่ผู้ขายฝากมากยิ่งขึ้น ดังนั้น จึงเป็นการสมควรที่กระทรวงการคลังจะพิจารณาดำเนินการเพื่อให้มีการลดหรือยกเว้นภาษีในขั้นตอนของการทำสัญญาขายฝากและการไถ่ทรัพย์สินที่ขายฝากเพื่อลดภาระให้แก่ผู้ขายฝาก อีกทั้งในกรณีที่ผู้ขายฝากมิได้ใช้สิทธิไถ่ทรัพย์สินที่ขายฝากภายในกำหนดเวลาไถ่ ให้ผู้ซื้อฝากมีภาระภาษีจากประโยชน์ที่ได้รับเพิ่มขึ้นอันเนื่องมาจากการได้รับทรัพย์สินที่อาจมีมูลค่าสูงกว่าราคาที่ซื้อมาด้วย..."

ปกติ 'ข้อสังเกต' เป็นทางออกของการร่างกฎหมาย ใช้สำหรับหลักการบางอย่างที่ไม่อาจบรรจุไว้ในร่างกฎหมายที่พิจารณาอยู่ได้ด้วยเหตุผลต่าง ๆ กันไป จึงเสนอต่อฝ่ายบริหารเพื่อพิจารณาในโอกาสต่อไป เฉพาะข้อสังเกตของกรรมาธิการที่ทำหน้าที่พิจารณาร่างฯมีน้ำหนักหน่อยตรงที่ต้องได้รับมติเห็นชอบจากสมาชิกสภาด้วย

แต่กระนั้น หลายต่อหลาย 'ข้อสังเกต' เมื่อพ้นสภาไปแล้วก็เงียบหายไป

หวังว่าข้อสังเกตเรื่องภาระในระบบภาษีของการขายฝากที่กระทืบซ้ำคนจนนี้จะไม่เงียบหายไป

ฝากท่านนายกฯลุงตู่ด้วยครับ

ไหน ๆ ได้ทำในสิ่งที่พี่น้องชาวนาชาวไร้รอคอยมาเกือบ 50 ปีแล้ว ทำเสียให้ครบวงจรที่สุดเท่าที่จะเป็นไปได้

และเรื่องนี้ไม่ต้องเสนอเป็นร่างกฎหมายใหม่ ใช้มาตรการของฝ่ายบริหารได้เลย

นี่แหละครับรูปธรรมของการปฏิรูปเชิงโครงสร้างที่จับต้องได้ กินได้ คนจนได้ประโยชน์โดยตรงอย่างแท้จริง แม้ไม่เห็นผลชัดเจนทันทีเหมือนการแจกเงินทั้งทางตรงและทางอ้อมชั่วครั้งชั่วคราว

แต่ยั่งยืนกว่า

ที่มา : https://www.facebook.com/kamnoon/posts/2078136688896941

ที่มา : สำนักข่าวอิศรา วันที่ 1 ก.พ. 2562

ผู้เขียน : คำนูญ สิทธิสมาน